引言 |整整2年了

风起于青萍末。大家还记得这轮中国车市,从什么时候开始一路下跌的吗?

对,就是2年前的2018年7月。之后,就是中国汽车工业史最漫长的寒冬期,28年来未见过的连续下跌。加上年初的疫情,最苦莫过中国汽车人。

现在整整2年了,情况如何了?

一、7月乘用车销量与增长,双创2年新高

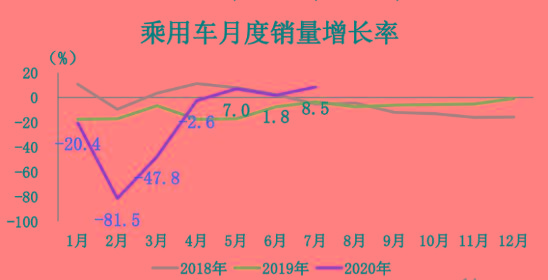

中国汽车工业协会的七月数据,传来一个好消息:7月乘用车销量为166万辆,同比增长8.5%;1-7月累计销量为953辆,累计增长-18.4%。

7月乘用车同比增长8.5%,是一个难得的正面信号。

因为,这是整整2年来,中国乘用车最高的一个同比增长。简直像寒冬中盛开的一朵娇艳雪莲,让人备感欣喜。

同时,从绝对销量看,7月乘用车销量同时超过2019年7月、2018年7月。实现穿越式双同比增长。这是今年4月以来恢复期中的第一次。

主要的宏观原因:疫情影响逐渐减弱;各行业自4月以来开始快速恢复正常生产经营,汽车消费有一定补涨;从中央到地方推出了各项激励措施,直接补贴一定程度上刺激了汽车销量。

主要的微观原因:股市突破3000点,同时房市低迷,让多出的一部分资金流入了车市。基建更加完善,高速公路更加发达,加之景点免费与学生假期叠加,自驾游进一步升温。

以上各项,都让今年7月出现了淡季不淡的情况。

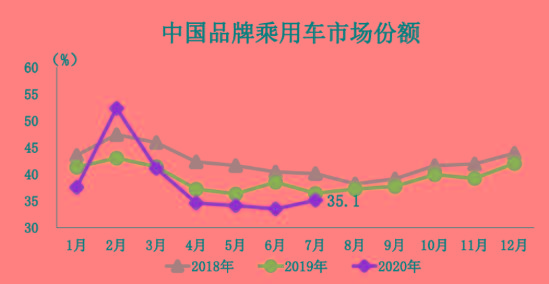

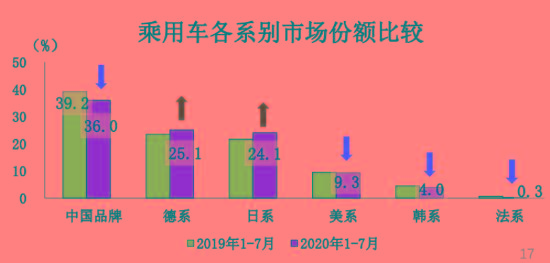

二、中国品牌份额连续负增长,低至35.1%

但福无双至,乘用车的整体增长,对中国品牌未必都是好事。

车聚君印象中,近年中国品牌的份额一直是在42%左右徘徊,很少有低于40%的情况。但中国汽车工业协会发布的数据显示,中国品牌7月已经低至了35.1%,同比去年下跌了1.3个百分点。

如果看绝对量,7月中国品牌乘用车销售了58万辆,同比增长4.5%,明显低于整个乘用车市场的8.5%。

其实,今年以来中国品牌份额最低的月份出现在6月,该月为33.4%,整整是市场的三分之一。这是一个历史新低,非常令人痛惜。要知道,这里的乘用车,是广义乘用车,不但含有轿车、SUV、MPV,还含有中国品牌最擅长的面包车。如果去掉后者,比拼纯狭义乘用车的话,中国品牌跌的更惨。

这跟整个市场环境有关。

比如众泰、力帆、陆风、华泰、幻速等,早就传出了破产重组的新闻,要不是地方政府倾力相救,早就成为过往云烟。即便如此,市场也还是无情的抛弃着这些长尾末端的中国品牌。以上企业很多月份的销量,已经为零。众泰已经下文放假到年底,同时变相鼓励员工离职。

至于一些蜂拥而至的造车新势力,倒下的更干脆:6月30日,拜腾、博郡、赛麟这几位「央视点名三剑客」齐刷刷停止了运营。员工遣散、办公室贴封条、创始人被约谈甚至立案,好不凄凉。

一定程度上,对自主品牌也不是坏事。

草本植物在冬天,本来就是枯萎的。这是自然规律。留下有宿根的,或者本来已经长成灌木、乔木的,自然可以活下来,等到第二年春暖花开。

所以,冬天看到绿意少一些,反而有利于让有限的资源倾斜给那些值得活下来的中国品牌。

车聚小结

一个论坛的背景板,很有意思:

看那冬芽,柔弱却不脆弱。

等到冰雪消融,不会开花结果。

那是你,那是我,那是我们。

一起共勉吧,或许春天就在不远的前方。

-

丰田已经建造了一个targa-topped a90 supra

2023-01-05 13:22:01

-

意见:这是BMW M3的工作争议。DUH.

2023-01-05 12:22:01

-

雷诺老板:阿尔卑斯山将留在一级方程式中'永恒'

2023-01-05 11:22:01

-

为这个定制范围流浪者内部准备你的眼睛

2023-01-05 10:22:01

-

肯块销售了他的三个弹道僵尸

2023-01-05 09:22:01